27. June

How to deal with mortgages after big October 2018?

9. August 2018

A nově od 1. 10. 2018 ČNB, sice s menším zmírněním, nabádá, aby banky podrobněji sledovaly i další ukazatele, které se týkají poměru celkové výše zadlužení a ročního příjmu (DTI) a poměru výdajů na splátky úvěrů a čistého příjmu (DSTI). Za vysoce rizikové pak ČNB považuje ty úvěry, kde ukazatel DTI dělá víc jak devítinásobek (původně měl být pouze osminásobek) ročního příjmu klienta a splátky (DSTI) ročně „ukousnou“ z příjmů víc jak 45 % (původní návrh pouze 40 %). Při splnění určitých podmínek povoluje ČNB bankám tyto limity překročit o 5 %, jak to budou banky využívat ukáže čas.

To je znění nařízení ČNB, a co to pro žadatele o hypoteční úvěr znamená? Jak se v DTI a DSTI neztratit? A kdo, nebo lépe řečeno s jakým příjmem je možné po říjnu 2018 získat hypotéku?

Pokusme se to názorně vysvětlit na příkladu, kdy si po 1. 10. 2018 přijde klient do banky pro žádost o hypotéku.

Tak máme říjen a klient, říkejme mu pan Honza, si našel krásnou nemovitost, kterou dlouho hledal a nyní si chce splnit sen a nemovitost koupit. Nemovitost prodává realitní kancelář za celkovou hodnotu 2 900 000 Kč.

Pan Honza (30 let), je ženatý, s jedním dítětem a jeho čistý průměrný příjem je 30 000 Kč (smlouvu má od zaměstnavatele na dobu neurčitou), a manželka (28let) je nyní na mateřské s příjmem 11 000 Kč. Pan Honza si nedávno pořídil automobil na leasing, kde měsíční splátka činí 3 300 Kč, jiné výdaje rodina nemá.

Příjem za měsíc celé rodiny: 41 000 Kč

Roční příjem celé rodiny: 492 000 Kč

V našem případě pro získání této nemovitosti je podmínka mít vlastní zdroje v minimální výši 20 %, což je 580 000 Kč. Poměr LTV (loan to value) je poměr výše úvěru k hodnotě nemovitosti, kterou dlužník poskytuje jako zástavu pro zajištění úvěru. Tento údaj je jedním z parametrů, kterými se hodnotí riziko ztráty spojené s poskytnutím úvěru. V našem případě se jedná o 80% hypotéku – klient musí doložit svých 20 %, uvedených 580 000 Kč. Pan Honza má skvělé rodiče a ti mu zmíněný obnos darují. Vlastní zdroje máme vyřešeny a pan Honza může žádat o hypoteční úvěr ve výši 2 320 000 Kč.

Kalkulace hypotéky vypadá takto:

Výše hypotečního úvěru: 2 320 000 Kč

Splatnost úvěru: 30 let

Fixace úrokové sazby: 5 let

Splátka úvěru: 9 447 Kč

Pojištění úvěru (pro dvě osoby): 1 302 Kč

Splátka úvěru s pojištěním: 10 749 Kč

Úroková sazba úvěru: 2,69% p.a.

Dosáhne rodina pana Honzy na hypotéku i po říjnu 2018?

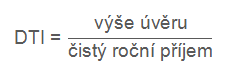

DTI (Debt To Income) je ukazatel, který se používá při vyhodnocování bonity klienta. Počítá se jako podíl výše úvěru a čistého ročního příjmu dlužníka či žadatele o úvěr. Od 1. 10. 2018 je nastaven na devítinásobek

Počítáme tedy DTI:

Výše úvěru / čistý roční příjem (mínus splátky za leasing a splátka hypotéky)

2 320 000 / 323 412 = 7.17

DTI nesmí překročit devítinásobek, pan Honza se do limitu vešel.

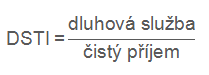

DSTI (Debt Service To Income) je ukazatel, který se používá, jako druhý, při vyhodnocování bonity klienta. Počítá se jako podíl dluhové služby a čistého příjmu dlužníka či žadatele o úvěr. Hodnota DSTI by od 1. 10. 2018 neměla překročit 45 %.

Počítáme tedy DSTI:

Splátka leasingu + splátka hypotéky / čistý příjem rodiny

14 049 / 41 000 = 0,34 x 100 = 34 %

Pan Honza i tento poměr splnil, hodnota DTSI je 34 %.

Je tedy předpoklad, že pan Honza by při žádosti o hypoteční úvěr uspěl a může si splnit svůj sen o bydlení.

Back to mortgage newsWe will gladly help you

Guide to choosing a mortgage How to use our calculator Send a querynebo volejte 775 115 118

We will gladly help you how to use the mortgage calculator, or we will guide you through the process of selecting a mortgage.

91 460 CZK

an average amount we save each client during fixation period

762 242 370 CZK

the volume of requests over the last month

102 mortgage products

by comparison from the offer of housing loan products

Mortgage news

We compare the offers of all mortgage banks in the Czech Republic for you